Depot übertragen

Wann lohnt sich ein Depotwechsel?

Viele Anleger denken über einen Depotwechsel nach, wenn der alte Broker zu teuer wird, ETF Sparpläne fehlen oder ein anderer Anbieter mit einer Prämie wirbt. Vor dem Übertrag solltest du aber klären, ob du wirklich dein bestehendes Depot umziehen willst oder ob ein neues Depot für künftige Sparpläne reicht.

Der normale Brokerwechsel ist meist überschaubar. Schwieriger sind die Details rund um Kosten, Dauer und Steuer, die viele erst nach dem Auftrag bemerken.

Kurz gesagt:

Ein Depotübertrag ist beim normalen Brokerwechsel kein Verkauf, sondern ein Umzug deiner Wertpapiere ins neue Depot. Beim Eigenübertrag von deinem alten auf dein neues eigenes Depot fällt deshalb in der Regel keine Abgeltungsteuer an.

Laut BaFin soll ein Depotübertrag grundsätzlich höchstens drei Wochen dauern. Für den eigentlichen Übertrag dürfen deutsche Banken grundsätzlich keine eigenen Übertragungsgebühren verlangen; kleine Fremdspesen sind nur in Sonderfällen möglich.

Wann lohnt sich ein Depotübertrag?

Ein Depotübertrag lohnt sich, wenn der neue Broker dauerhaft besser zu deinem Depot passt. Das kann niedrigere Kosten bedeuten, bessere ETF Sparpläne, mehr Auswahl, eine bessere App oder ein übersichtlicheres Depot Setup. Eine Wechselprämie kann ein zusätzlicher Vorteil sein, sollte aber nicht der Hauptgrund für den Wechsel sein.

Sinnvoll ist ein Depotübertrag vor allem, wenn dein alter Broker dauerhaft zu teuer ist. Das betrifft zum Beispiel hohe Ordergebühren, Depotgebühren oder ungünstige Sparplankosten. Gerade bei langfristigen ETF Sparplänen wirken kleine laufende Kosten über Jahre stärker als eine einmalige Prämie.

Auch bei der ETF Auswahl kann ein Wechsel sinnvoll sein. Wenn dein aktueller Broker den gewünschten ETF nicht als Sparplan anbietet oder bestimmte Sparpläne teuer ausführt, kann ein neuer Anbieter besser passen. Das gilt besonders, wenn du dein Depot langfristig vereinfachen willst.

Ein weiterer guter Grund ist Ordnung. Wer mehrere Depots aus früheren Aktionen, alten Bankverbindungen oder verschiedenen Sparplänen hat, kann durch einen Depotübertrag mehr Übersicht schaffen. Das macht Steuerunterlagen, Sparpläne und spätere Verkäufe leichter nachvollziehbar.

Eher nicht nötig ist ein Depotwechsel, wenn dein aktuelles Depot kostenlos ist, deine ETF Sparpläne gut laufen und du keine echten Nachteile hast. Nur wegen einer kleinen Wechselprämie zu wechseln, ist meistens kein guter Grund.

Meine Einordnung: Ein Depotwechsel ist kein Selbstzweck. Er sollte dein Depot dauerhaft günstiger, einfacher oder besser nutzbar machen.

Depot übertragen, neu eröffnen, behalten oder verkaufen?

Nicht jeder Brokerwechsel braucht sofort einen vollständigen Depotübertrag. Manchmal reicht es, ein neues Depot zu eröffnen und künftige Sparpläne dort zu starten. Manchmal ist ein Teilübertrag sinnvoll. Ein Verkauf ist nur dann die bessere Lösung, wenn du bewusst umstrukturierst oder ein Wertpapier beim neuen Broker nicht sinnvoll handelbar ist.

Für langfristige ETF Sparer ist der Depotübertrag oft die sauberste Lösung, wenn die bestehenden ETFs erhalten bleiben sollen. Du bleibst investiert, musst nicht neu kaufen und löst durch den Eigenübertrag normalerweise keinen steuerpflichtigen Verkauf aus.

Ein neues Depot ohne Übertrag kann reichen, wenn du nur künftige Sparraten beim neuen Broker ausführen willst. Das alte Depot bleibt dann liegen. Diese Lösung ist einfach, solange keine Depotgebühren anfallen und du die Übersicht behältst.

Ein Verkauf ist die aktivste Variante. Dies kann sinnvoll sein, wenn du dein Depot ohnehin umbauen willst. Es kann aber auch unnötig teuer werden, wenn dadurch Gewinne realisiert werden, die bei einem einfachen Depotübertrag nicht besteuert worden wären.

Wenn du noch keinen passenden neuen Anbieter hast, kannst du zuerst die wichtigsten Konditionen im Brokervergleich prüfen.

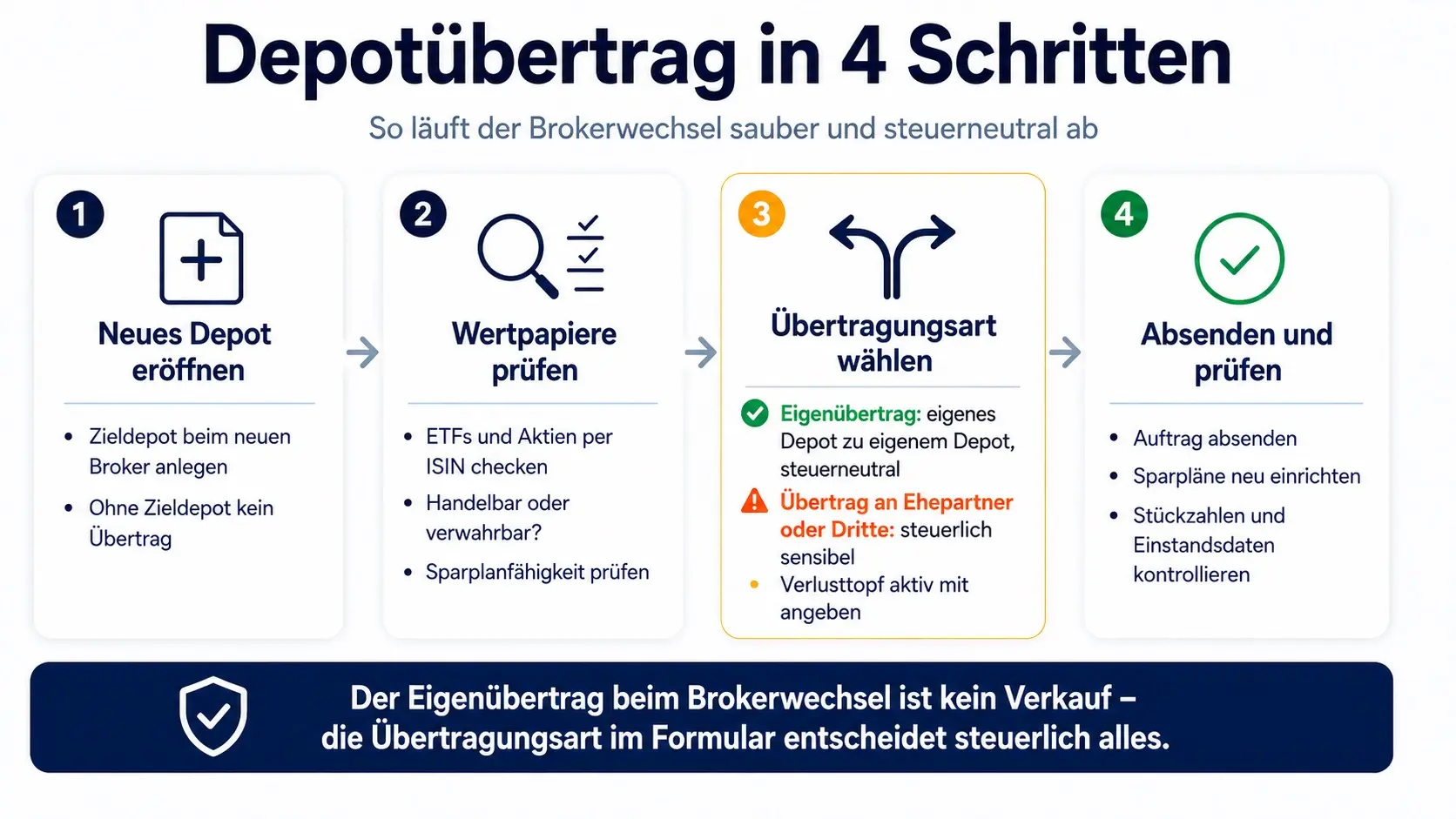

Wie läuft ein Depotübertrag ab?

Ein Depotübertrag läuft meist über ein Formular oder einen digitalen Wechselservice. Den Auftrag kannst du je nach Anbieter beim alten Broker, beim neuen Broker oder direkt im Online Banking starten. Wichtig ist, dass Depotinhaber, Übertragungsart und Wertpapiere korrekt angegeben sind.

Der typische Ablauf sieht so aus:

- Neues Depot eröffnen: Zuerst brauchst du ein neues Depot beim Zielbroker. Ohne Zieldepot kann kein Depotübertrag ausgeführt werden.

- Wertpapiere prüfen: Prüfe vor dem Auftrag, ob deine ETFs, Aktien oder Fonds beim neuen Broker handelbar oder zumindest verwahrbar sind. Wichtig ist die konkrete ISIN.

- Übertragungsart auswählen: Hier entscheidet sich steuerlich viel. Beim normalen Brokerwechsel wählst du den Übertrag auf dein eigenes neues Depot. Bei Ehepartnern, Gemeinschaftsdepot, Schenkung oder Drittdepot gelten andere Regeln.

- Vollübertrag oder Teilübertrag wählen: Beim Vollübertrag ziehst du das ganze Depot um. Beim Teilübertrag wählst du einzelne Positionen aus.

- Verlusttopf aktiv berücksichtigen: Wenn du Verlustverrechnungstöpfe mitnehmen willst, musst du das im Auftrag prüfen und aktiv angeben. Das ist nur bei identischem Depotinhaber relevant.

- Alte ETF Sparpläne prüfen: Sparpläne werden nicht als laufender Sparplan übertragen. Du musst sie beim alten Broker stoppen und beim neuen Broker neu einrichten.

- Auftrag absenden: Nach dem Absenden bearbeitet die abgebende Bank den Übertrag. Bei Rückfragen oder fehlenden Angaben kann sich der Vorgang verzögern.

- Bestand nach Eingang prüfen: Nach dem Übertrag solltest du Stückzahlen, Einstandsdaten, Anschaffungskosten und steuerliche Daten prüfen. Fehler sind selten, aber bei langfristigen Depots wichtig.

Der wichtigste Praxispunkt: Starte keinen Depotübertrag, wenn du die betroffenen Wertpapiere kurzfristig verkaufen möchtest. Während des Übertrags können einzelne Positionen zeitweise nicht handelbar sein.

Keine Steuerberatung. Angaben gelten für den typischen Eigenübertrag zwischen deutschen Brokern.

Wie lange dauert ein Depotübertrag?

Zwischen deutschen Banken kann die technische Abwicklung einzelner Wertpapierpositionen schneller laufen. Häufig wird in diesem Zusammenhang T+2 genannt. Das beschreibt die übliche Abwicklung im Wertpapierbereich, ist aber kein Versprechen, dass der gesamte sichtbare Depotübertrag in zwei Tagen abgeschlossen ist.

Ein Depotübertrag soll laut BaFin grundsätzlich höchstens drei Wochen dauern. Diese drei Wochen sind aber eher die wichtige Obergrenze für Verbraucher, nicht die normale Dauer in jedem einfachen Standardfall.

In der Praxis hängt die Dauer vor allem von diesen Punkten ab:

- Sind alle Angaben im Übertragungsauftrag korrekt?

- Stimmen Name, Steuer ID und Depotinhaber überein?

- Sind die Wertpapiere beim neuen Broker handelbar oder verwahrbar?

- Gibt es ausländische Lagerstellen?

- Sind Bruchstücke betroffen?

- Wird ein Vollübertrag oder Teilübertrag gemacht?

- Müssen Verlusttöpfe übertragen werden?

- Gibt es Rückfragen zwischen den Banken?

Bei einfachen ETF und Aktienpositionen zwischen deutschen Brokern sollte der Übertrag nicht ewig dauern. Wenn nach drei Wochen nichts passiert ist und du keine nachvollziehbare Erklärung bekommst, solltest du beim alten und neuen Broker nachfragen.

Was kostet ein Depotübertrag?

Bei deutschen Banken dürfen für den eigentlichen Depotübertrag grundsätzlich keine eigenen Übertragungsgebühren verlangt werden. Das gilt auch für Teilüberträge einzelner Wertpapierpositionen. Der Grund: Die Bank erfüllt mit dem Übertrag eine Pflicht zur Herausgabe der verwahrten Wertpapiere.

Das heißt aber nicht, dass in jedem denkbaren Sonderfall nie Kosten auftauchen. Möglich sind kleine Fremdspesen, zum Beispiel bei bestimmten Lagerstellen, ausländischer Verwahrung oder Sonderfällen außerhalb der Standardabwicklung. In der Praxis sind solche Fremdspesen bei normalen ETF Sparern meist nicht der entscheidende Kostenpunkt.

Prüfe trotzdem das Preis und Leistungsverzeichnis deines alten und neuen Brokers. Vor allem bei ausländischen Wertpapieren, exotischen Produkten oder nicht standardisierten Verwahrarten können Sonderregeln gelten.

Für die meisten klassischen ETF Depots ist die wichtigere Frage nicht: „Was kostet der Depotübertrag?“ Sondern: „Löse ich durch Verkauf, falschen Übertrag oder Bruchstücke unnötige Kosten oder Steuern aus?“

Welche Wertpapiere kann ich übertragen?

Grundsätzlich lassen sich ganze Stücke von Aktien, ETFs und Fonds übertragen, wenn der neue Broker diese Wertpapiere verwahren und handeln kann. Entscheidend ist nicht nur der Name des ETF, sondern die konkrete ISIN.

Bei Standard ETFs und bekannten Aktien ist ein Depotübertrag meistens unproblematisch. Schwieriger kann es werden, wenn ein Wertpapier beim neuen Broker nicht handelbar ist, eine besondere Lagerstelle hat oder nicht zum Angebot des neuen Brokers passt.

Typische Wertpapiere beim Depotübertrag:

- ETFs

- Aktien

- aktive Fonds

- einzelne Anleihen

- Zertifikate oder andere Produkte, falls der neue Broker sie unterstützt

Nicht jedes Wertpapier ist bei jedem Broker sinnvoll nutzbar. Es kann passieren, dass ein Wertpapier zwar im neuen Depot verwahrt wird, aber dort nicht oder nur eingeschränkt handelbar ist. Das ist besonders ärgerlich, wenn du später verkaufen oder nachkaufen möchtest.

Praxisregel: Prüfe vor dem Übertrag jede wichtige Position mit ISIN beim neuen Broker. Wenn dein ETF dort nicht sparplanfähig ist, kann der Bestand zwar übertragen werden, der Sparplan muss aber eventuell auf einen anderen ETF oder eine andere Ausführungsart umgestellt werden.

Wenn du vor allem ETF Sparpläne nutzen willst, hilft dir der Vergleich der ETF Sparplan Broker für Anfänger bei der Einordnung.

Was passiert mit ETF Sparplänen beim Depotwechsel?

Ein ETF Sparplan wird nicht als laufender Sparplan übertragen. Übertragen werden nur die vorhandenen ETF Anteile. Den Sparplan selbst musst du beim neuen Broker neu einrichten.

Das ist ein häufiger Denkfehler. Wer seit Jahren monatlich 100 Euro in einen ETF investiert, hat im Depot eine bestimmte Anzahl ETF Anteile und oft auch Bruchstücke. Diese Anteile können grundsätzlich übertragen werden. Der Dauerauftrag beziehungsweise Sparplan läuft aber nicht automatisch beim neuen Broker weiter.

Vor dem Depotübertrag solltest du deshalb prüfen:

- Welche ETF Sparpläne laufen beim alten Broker?

- Sollen sie gestoppt oder pausiert werden?

- Gibt es die gleiche ISIN beim neuen Broker als Sparplan?

- Ist die Ausführung beim neuen Broker kostenlos oder kostenpflichtig?

- Bleibt die Sparrate gleich?

- Soll der Ausführungstag angepasst werden?

- Was passiert mit vorhandenen Bruchstücken?

Nach dem Depotübertrag musst du bestehende Sparpläne beim neuen Anbieter neu anlegen; die praktische Anleitung findest du unter ETF Sparplan einrichten.

Wenn du den Brokerwechsel nutzt, um deine Sparrate neu zu planen, kannst du vorher mit dem ETF Sparplan Rechner verschiedene Beträge durchspielen.

Was passiert mit Bruchstücken beim Depotübertrag?

Bruchstücke sind einer der häufigsten Praxispunkte beim Depotübertrag. Sie entstehen vor allem durch ETF Sparpläne, weil du bei einer festen Sparrate selten exakt ganze ETF Anteile kaufst.

Beispiel: Du investierst 100 Euro monatlich in einen ETF. Wenn ein ETF Anteil 84 Euro kostet, kaufst du nicht exakt einen Anteil, sondern 1,1904 Anteile. Der ganze Anteil ist meist leichter übertragbar. Die Nachkommastellen sind das Bruchstück.

Bruchstücke können je nach Broker nicht oder nur eingeschränkt übertragen werden. Sie bleiben dann beim alten Broker, werden verkauft oder müssen separat behandelt werden. Die genaue Lösung hängt vom Anbieter ab.

Das ist meistens kein großes Problem, sollte aber vor dem Depotübertrag eingeplant werden. Besonders bei vielen Sparplanpositionen können mehrere kleine Bruchstücke übrig bleiben.

Wichtig ist auch die steuerliche Seite. Wenn Bruchstücke verkauft werden und darauf Gewinne entstanden sind, kann dieser kleine Verkauf steuerlich relevant sein. Bei normalen ETF Sparplänen sind die Beträge oft überschaubar, aber sauberer ist es, den Vorgang bewusst zu prüfen.

Praxisregel: Schau vor dem Depotübertrag nicht nur auf die ETF Namen, sondern auch auf Stückzahl und Nachkommastellen. Ganze Stücke sind meist unproblematischer als Bruchstücke.

Steuerlich wichtig: Eigenübertrag, Gläubigerwechsel und Verlusttopf

Steuerlich ist beim Depotübertrag die wichtigste Frage: Ändert sich der wirtschaftliche Eigentümer? Für normale ETF Sparer beim Brokerwechsel lautet die Antwort meistens nein. Dann wird das eigene alte Depot auf ein eigenes neues Depot übertragen.

Dieser Eigenübertrag ist der Standardfall. Dabei findet kein Gläubigerwechsel statt. Der Übertrag ist in der Regel steuerneutral, es fällt keine Abgeltungsteuer durch den Depotübertrag an und die historischen Anschaffungsdaten werden an den neuen Broker übermittelt.

Anders sieht es aus, wenn Wertpapiere auf eine andere Person oder ein Gemeinschaftsdepot übertragen werden. Dann kann ein Gläubigerwechsel vorliegen. Wichtig ist hier die saubere Trennung zwischen unentgeltlichem und entgeltlichem Übertrag.

Fall 1: Eigenübertrag ohne Gläubigerwechsel

Das ist der wichtigste Fall für ETF Sparer beim Brokerwechsel. Du überträgst deine Wertpapiere von deinem alten eigenen Depot auf dein neues eigenes Depot.

Dabei passiert steuerlich in der Regel kein Verkauf. Die Anschaffungsdaten bleiben erhalten. Das bedeutet: Der neue Broker übernimmt die ursprünglichen Kaufdaten, damit spätere Verkäufe korrekt besteuert werden können.

Dieser Punkt ist wichtig, wenn du bereits hohe Gewinne im Depot hast. Ein Verkauf würde Gewinne realisieren. Ein Eigenübertrag verschiebt dagegen nur die Verwahrung deiner Wertpapiere.

Fall 2: Unentgeltlicher Gläubigerwechsel

Ein anderer Fall liegt vor, wenn Wertpapiere auf eine andere Person, ein Gemeinschaftsdepot oder im Rahmen einer Schenkung oder Erbschaft übertragen werden. Dann kann sich der Gläubiger ändern.

Bei einer korrekt als unentgeltlich eingeordneten Übertragung fällt nicht automatisch Abgeltungsteuer an. Die Bank zieht dann nicht wegen eines Verkaufs Kapitalertragsteuer ab. Der Vorgang kann aber dem Finanzamt gemeldet werden.

Das eigentliche Thema ist dann nicht Abgeltungsteuer, sondern mögliche Schenkungsteuer oder Erbschaftsteuer. Ehegatten haben einen Freibetrag von 500.000 Euro innerhalb von zehn Jahren. Bei einem Übertrag vom Einzeldepot auf ein Gemeinschaftsdepot ist häufig nur der Anteil relevant, der wirtschaftlich auf die andere Person übergeht.

Für normale ETF Sparer Depots ist Schenkungsteuer bei Ehegatten wegen des hohen Freibetrags oft kein praktisches Problem. Trotzdem gehört dieser Fall nicht in einen normalen Brokerwechsel Auftrag, ohne dass du ihn bewusst verstehst.

Bei Ehegatten ist die Einordnung für den Kapitalertragsteuerabzug regelmäßig weniger kritisch als bei fremden Dritten, wenn die Steuer Identifikationsnummern korrekt angegeben werden. Trotzdem solltest du das Formular sauber ausfüllen und bei größeren Beträgen steuerlich prüfen lassen.

Fall 3: Entgeltlicher oder falsch deklarierter Drittübertrag

Die eigentliche Steuerfalle betrifft Drittüberträge, die nicht sauber als unentgeltlich gekennzeichnet werden. Wenn ein Übertrag auf eine andere Person nicht als Schenkung, Erbschaft oder unentgeltliche Übertragung angegeben wird, kann er für den Kapitalertragsteuerabzug wie eine Veräußerung behandelt werden.

Dann kann Abgeltungsteuer auf entstandene Gewinne anfallen, obwohl du vielleicht gar keinen Verkauf beabsichtigt hast. Genau deshalb ist die Übertragungsart im Formular so wichtig.

Praxisregel: Beim normalen Brokerwechsel wählst du den Eigenübertrag auf dein eigenes neues Depot. Sobald Ehepartner, Gemeinschaftsdepot, Kinder oder Dritte beteiligt sind, ist es kein normaler Brokerwechsel mehr, sondern ein steuerlich sensibler Vorgang.

Verlusttopf beim Depotübertrag

Der Verlusttopf ist kein Wertpapier, sondern ein steuerlicher Verrechnungstopf beim Broker. Er kann Verluste aus Wertpapiergeschäften enthalten, die mit späteren Gewinnen verrechnet werden können.

Wenn du deinen Verlusttopf zum neuen Broker mitnehmen willst, musst du das aktiv im Depotübertragsauftrag angeben. Der Verlusttopf wird nicht automatisch in jedem Fall übertragen.

Wichtig ist außerdem: Ein Übertrag von Verlusttöpfen ist nur bei einem vollständigen Depotübertrag möglich. Ziehst du nur einzelne Wertpapiere um, bleiben die Verlusttöpfe bei der alten Bank.

Wann ein Verlusttopf automatisch reicht, wann du eine Verlustbescheinigung brauchst und wann der Verlusttopf beim Brokerwechsel übertragen werden kann, erkläre ich im separaten Ratgeber.

Der Verlusttopf passt zum Eigenübertrag, also altes eigenes Depot zu neuem eigenen Depot. Bei einem Übertrag auf andere Personen funktioniert das nicht wie bei einem normalen Brokerwechsel.

Wenn du statt eines Depotübertrags Wertpapiere verkaufst, solltest du vorher die wichtigsten Regeln zu ETF Steuern kennen.

Depotwechsel mit Prämie: Wann lohnt sich das?

Eine Wechselprämie kann attraktiv sein. Sie sollte aber nicht der Hauptgrund für einen Depotwechsel sein. Entscheidend ist, ob der neue Broker langfristig besser zu deinem Depot passt.

Prämien haben oft Bedingungen. Typisch sind Mindestüberträge, Mindesthaltedauer, Neukundenstatus oder ausgeschlossene Wertpapiere. Manchmal zählt nur ein bestimmter Depotwert. Manchmal musst du die übertragenen Wertpapiere eine bestimmte Zeit beim neuen Broker halten.

Deshalb solltest du eine Prämie immer gegen die dauerhaften Konditionen stellen:

- Wie hoch sind Orderkosten?

- Sind deine ETF Sparpläne kostenlos?

- Gibt es deinen ETF als Sparplan?

- Wie hoch ist die Mindestsparrate?

- Gibt es Depotgebühren?

- Ist die App oder Weboberfläche für dich gut nutzbar?

- Wie einfach ist später ein Verkauf?

- Gibt es genug Handelsplätze?

Eine Prämie von 50 oder 100 Euro ist schnell verbraucht, wenn du danach dauerhaft schlechtere Konditionen hast. Umgekehrt kann eine Prämie ein sinnvoller Bonus sein, wenn der neue Broker ohnehin besser passt.

Wenn du beim Depotwechsel auch deine ETF Auswahl überdenkst, hilft dir die Einordnung zu thesaurierend oder ausschüttend bei der Entscheidung.

Typische Fehler beim Depotübertrag

Die meisten Probleme beim Depotübertrag entstehen nicht durch den Übertrag selbst, sondern durch schlechte Vorbereitung. Viele Fehler lassen sich vermeiden, wenn du vor dem Auftrag einige Punkte sauber prüfst.

Typische Fehler sind:

- Wertpapiere verkaufen, obwohl ein Eigenübertrag gereicht hätte

Ein Verkauf kann Gewinne realisieren und Steuer auslösen. Wenn du dieselben ETFs behalten willst, ist der Eigenübertrag oft die sauberere Lösung. - Gläubigerwechsel falsch einschätzen

Eigenes Depot zu eigenem Depot ist etwas anderes als ein Übertrag auf Ehepartner, Gemeinschaftsdepot oder Dritte. Sobald eine andere Person beteiligt ist, solltest du genauer hinsehen. - Drittübertrag nicht sauber als unentgeltlich kennzeichnen

Bei Dritten, die keine Ehegatten sind, kann eine falsche oder fehlende Angabe dazu führen, dass der Übertrag wie eine Veräußerung behandelt wird. - Verlusttopf vergessen

Wenn du Verluste beim alten Broker hast, solltest du prüfen, ob und wie der Verlusttopf übertragen werden kann. Das muss aktiv im Auftrag berücksichtigt werden. - Bruchstücke ignorieren

Bruchstücke aus ETF Sparplänen können hängen bleiben oder verkauft werden. Das solltest du vorher wissen. - Sparpläne beim alten Broker weiterlaufen lassen

Der Bestand wird übertragen, der laufende Sparplan nicht. Stoppe alte Sparpläne und richte neue Sparpläne bewusst ein. - ETF beim neuen Broker nicht prüfen

Nicht jeder ETF ist bei jedem Broker sparplanfähig oder gut handelbar. Prüfe die ISIN vor dem Übertrag. - Während des Übertrags verkaufen wollen

Während des Übertrags können Positionen zeitweise nicht verfügbar sein. Wer kurzfristig handeln will, sollte den Depotübertrag verschieben. - Einstandsdaten nach dem Übertrag nicht kontrollieren

Nach dem Eingang im neuen Depot solltest du prüfen, ob Stückzahlen, Anschaffungsdaten und steuerliche Informationen plausibel sind. - Nur wegen einer Prämie wechseln

Eine Prämie kann nett sein. Sie ersetzt aber keinen dauerhaft passenden Broker.

Wenn du nach dieser Prüfung zu einem anderen Anbieter wechseln möchtest, vergleiche vor dem Depotübertrag die laufenden Konditionen im Brokervergleich.

Fazit

Ein Depotübertrag ist für ETF Sparer oft eine saubere Lösung, wenn der neue Broker dauerhaft besser passt. Beim normalen Eigenübertrag von deinem alten eigenen Depot auf dein neues eigenes Depot findet kein Gläubigerwechsel statt. Deshalb fällt durch den Übertrag in der Regel keine Abgeltungsteuer an, und die historischen Anschaffungsdaten bleiben erhalten.

Vor dem Auftrag solltest du trotzdem genau prüfen, ob deine Wertpapiere beim neuen Broker handelbar sind, was mit Bruchstücken passiert, ob Sparpläne neu eingerichtet werden müssen und ob ein Verlusttopf aktiv übertragen werden soll.

Vorsicht gilt, sobald eine andere Person beteiligt ist. Überträge auf Ehepartner, Gemeinschaftsdepot, Kinder oder Dritte sind keine normalen Brokerwechsel mehr. Hier können Schenkungsteuer, Finanzamtsmeldung oder bei falscher Deklaration steuerliche Verkaufsfolgen relevant werden.

Der beste Depotwechsel ist nicht der mit der höchsten Prämie, sondern der, der dein Depot langfristig einfacher, günstiger und besser nutzbar macht.

Hinweis: Dieser Artikel ist keine Anlageberatung und keine Steuerberatung. Er soll dir helfen, typische Punkte beim Depotübertrag besser einzuordnen. Bei größeren Beträgen, Überträgen an andere Personen oder unklaren Steuerfragen solltest du fachlichen Rat einholen.