Ein ETF reicht

Warum Anfänger oft keinen zweiten ETF brauchen

Viele Anfänger bauen ihr ETF Portfolio unnötig kompliziert auf.

MSCI World, Emerging Markets, S&P 500, Nasdaq 100 – dazu vielleicht noch ein Dividenden ETF. Das fühlt sich nach Diversifikation an.

In vielen Fällen passiert aber das Gegenteil: mehr Überschneidungen, mehr Aufwand und ein Portfolio, das stärker auf einzelne Regionen oder Branchen setzt als gedacht. Mehr ETFs bedeuten dann nicht automatisch mehr Diversifikation.

Oft baust du unbewusst Klumpenrisiken auf, die du auf den ersten Blick nicht siehst – dabei reicht für den Anfang meist ein einziger breit gestreuter ETF.

Die kurze Antwort: Ein ETF reicht für den Anfang

Das folgende Beispiel zeigt, warum ein zweiter ETF dein Portfolio oft nicht verbessert, sondern nur komplizierter macht.

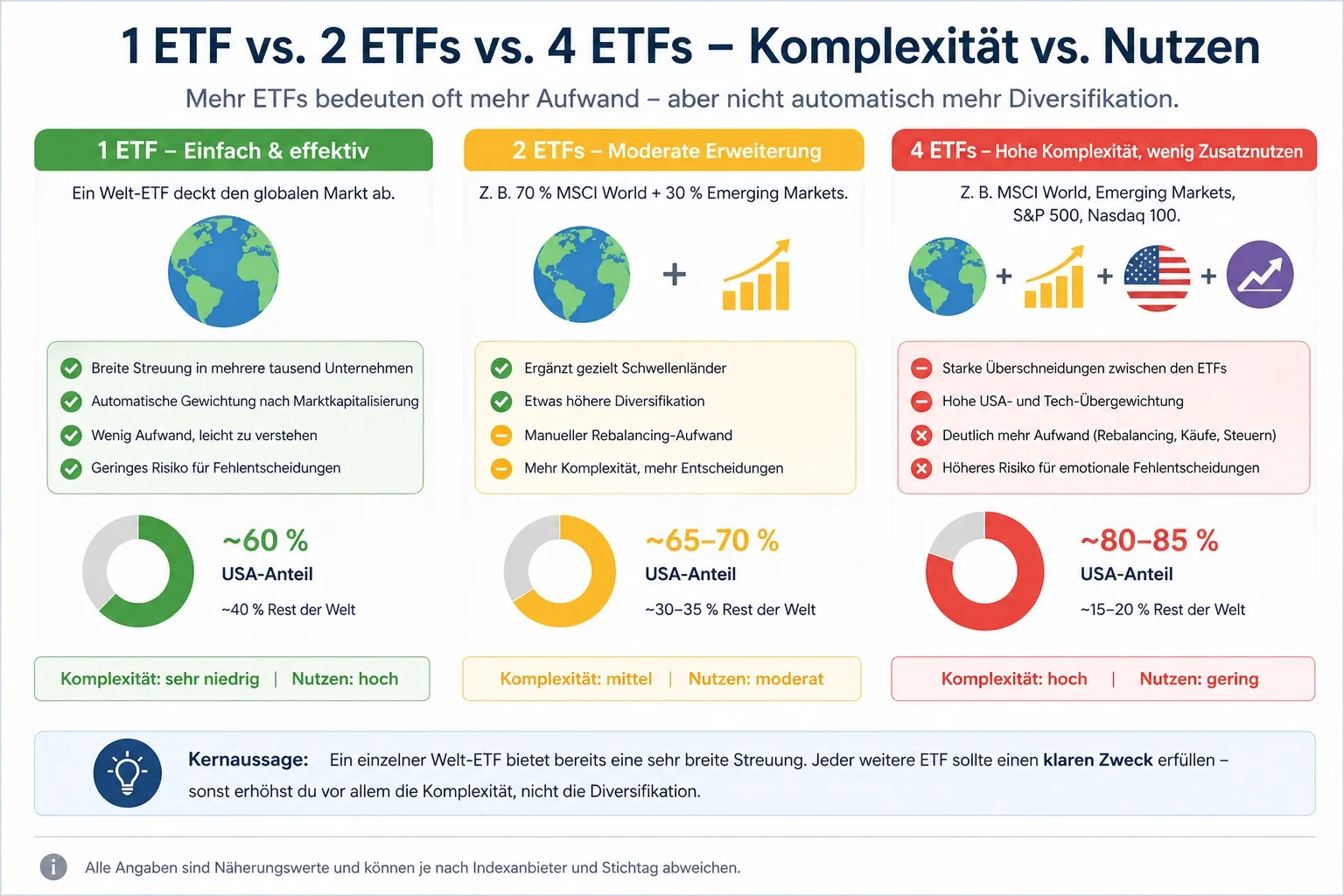

100 € Sparrate – 1 ETF vs. 2 ETFs vs. 4 ETFs

Ein logischer Gedanke ist: Mehr ETFs = mehr Streuung = weniger Risiko. Das klingt plausibel. In der Praxis passiert oft das Gegenteil.

Variante 1: 1 ETF (Welt ETF)

100 € in einen ETF auf den FTSE All-World oder MSCI ACWI.

Wichtig: Mit Welt ETF ist ein ETF auf den FTSE All-World oder MSCI ACWI gemeint. Ein klassischer MSCI World enthält nur Industrieländer und keine Schwellenländer. Den Unterschied erkläre ich ausführlicher im Vergleich MSCI World vs FTSE All World.

- Mehrere tausend Unternehmen weltweit

- USA-Anteil: ~60 %

- Automatische Gewichtung nach Marktkapitalisierung

Du kaufst den globalen Markt – ohne eigene Fehlsteuerung.

Variante 2: 2 ETFs (70/30 Aufteilung)

- 70 € MSCI World

- 30 € MSCI Emerging Markets

Ähnliche Streuung wie ein Welt ETF. Der zentrale Unterschied: Du erhöhst den Anteil der Schwellenländer bewusst von ~10 % auf ~30 %. Das ist keine automatische Verbesserung – sondern eine aktive Wette auf mehr Wachstum und mehr Schwankung.

Variante 3: 4 ETFs (typisches Anfänger-Portfolio)

- 50 € MSCI World

- 20 € Emerging Markets

- 20 € S&P 500

- 10 € Nasdaq 100

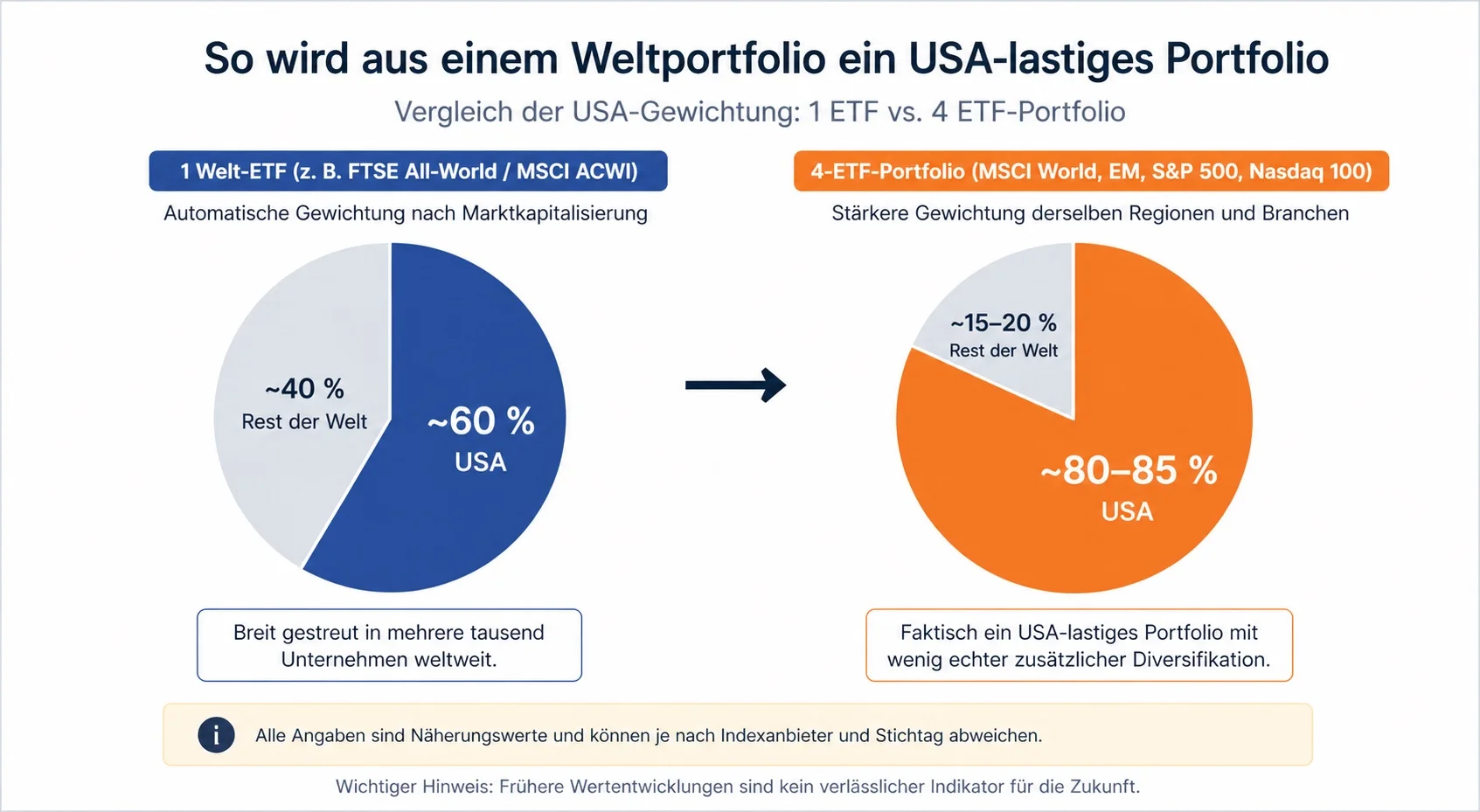

Das sieht nach Diversifikation aus – ist es aber nicht.

Was hier wirklich passiert:

USA-Übergewichtung (ca., je nach Indexstand):

- MSCI World: ~65–70 % USA

- S&P 500: 100 % USA

- Nasdaq 100: 100 % USA

→ Dein Portfolio liegt effektiv bei ~80–85 % USA. Das ist kein ausgewogenes Welt Portfolio mehr.

Versteckte Klumpenrisiken – Beispiel Apple (ungefähre Werte, je nach Anbieter und Stichtag):

- ~4,5–5 % im MSCI World

- ~7 % im S&P 500

- ~12 % im Nasdaq 100

Effektiv landet Apple bei ~7–8 % deines Gesamtportfolios. Du hast die größte Einzelaktie fast verdoppelt – ohne es zu merken.

Überschneidungen: S&P 500 steckt vollständig im MSCI World. Nasdaq 100 überschneidet sich stark mit beiden. Kein echter Diversifikationseffekt – nur stärkere Gewichtung derselben Unternehmen.

Kostenvergleich mit 1, 2 und 4 ETFs

| Variante | ETFs | Beispielhafte gewichtete Kostenquote | Kosten/Jahr bei 1.200 € |

|---|---|---|---|

| 1 ETF | 1 | ca. 0,22 % | ca. 2,64 € |

| 2 ETFs | 2 | ca. 0,18 % | ca. 2,16 € |

| 4 ETFs | 4 | ca. 0,19 % | ca. 2,28 € |

*Vereinfachte Beispielrechnung mit angenommenen Kostenquoten: Welt ETF 0,22 %, MSCI World 0,18 %, Emerging Markets 0,18 %, S&P 500 0,07 % und Nasdaq 100 0,35 %. Die 4 ETF Variante ergibt daraus gewichtet rund 0,19 %. Die tatsächlichen Kosten hängen vom konkreten ETF, Broker, Spread, Ordergebühren und der Depotentwicklung ab.

Die Tabelle zeigt vor allem: Mehr ETFs sind nicht automatisch teurer und weniger ETFs nicht automatisch günstiger. Der Kostenunterschied ist in diesem Beispiel klein. Das eigentliche Problem bei mehreren ETFs ist meist nicht die Kostenquote, sondern die zusätzliche Komplexität und mögliche Überschneidung.

Wenn du die Kosten genauer einordnen möchtest, findest du hier eine einfache Erklärung zu den ETF Kosten.

Die entscheidende Frage vor dem zweiten ETF

Bevor du einen zweiten ETF kaufst, brauchst du keine komplizierte Portfolio Theorie. Du brauchst nur eine ehrliche Antwort auf diese Fragen:

Wann zwei ETFs trotzdem sinnvoll sein können

Ein zweiter ETF ist nicht grundsätzlich falsch. Er ist nur selten notwendig.

Sinnvoll wird er, wenn er eine klare Funktion erfüllt: Schwellenländer bewusst höher gewichten, Anleihen ergänzen oder eine echte Strategie umsetzen, zum Beispiel Small Caps oder Faktoren.

Wichtig ist dann aber, dass der zweite ETF wirklich etwas Neues ergänzt. Ein S&P 500 neben einem Welt ETF bringt kaum zusätzliche Streuung, weil viele große US Aktien bereits im Welt ETF enthalten sind. Lege außerdem vorher fest, welche Zielgewichtung du möchtest, zum Beispiel 90/10 oder 70/30. Sonst wird die Aufteilung schnell zufällig.

Nicht sinnvoll ist ein zweiter ETF, wenn der Grund nur lautet: „Ich will breiter streuen“ oder „mehr Sicherheit“. Ein globaler Welt ETF ist bereits breit gestreut. Ohne klaren Zweck führt ein zweiter ETF fast immer zu mehr Überschneidung statt zu mehr Diversifikation.

Ab 50.000 € Depotvolumen: Wann mehrere ETFs wirklich Sinn ergeben

Solange dein Depot klein ist, bringt dir ein zweiter ETF kaum Vorteile.

Bei 50.000 € entsprechen 10 % Gewichtung bereits 5.000 €. Ob du Schwellenländer, Anleihen oder eine Faktorstrategie beimischst, hat dann spürbaren Einfluss auf dein Gesamtportfolio. Bei 5.000 € wären es nur 500 € – der Unterschied ist kaum relevant.

Das bedeutet nicht, dass du ab 50.000 € automatisch mehrere ETFs brauchst. Es bedeutet nur: Ab hier kann es sinnvoll sein, bewusst von der einfachen Lösung abzuweichen – wenn du eine klare Strategie hast.

Wenn du gerade anfängst: Dieser Block gilt noch nicht für dich. Leg einfach los – mit einem ETF.

Meine Empfehlung für Anfänger

Wenn du neu startest, halte es einfach.

Ein breit gestreuter Welt ETF reicht in den meisten Fällen aus. Bei vier ETFs siehst du ständig, welcher Baustein gerade schlechter läuft. Genau das verleitet Anfänger dazu, umzuschichten oder den schwächeren ETF zu verkaufen. Ein einzelner ETF nimmt dir diese Entscheidungen ab – und genau das ist ein Vorteil.

Starte mit einem Welt ETF. Erweitere erst, wenn du genau erklären kannst, welches Problem der zweite ETF löst.

Wenn du Sparplan, Kosten, Risiken und ETF Auswahl noch einmal zusammenhängend sortieren möchtest, findest du im ETF Einstieg die passende Übersicht.

Wenn du noch kein Depot hast, findest du hier den passenden Überblick: Brokervergleich.

Fazit: Ein gutes ETF Portfolio darf langweilig sein

Für viele Anleger reicht ein Welt ETF aus. Er bietet globale Streuung, wenig Aufwand und reduziert die Gefahr, durch unnötige Zusätze einseitiger zu investieren als geplant.

Ein zweiter ETF wird erst dann sinnvoll, wenn er ein klares Problem löst. Solange du das nicht in einem Satz erklären kannst, ist die einfache Lösung meistens die bessere.

Wenn du noch ganz am Anfang stehst, findest du hier den passenden Einstieg: ETFs für Anfänger.