ETF Freibetrag

Freistellungsauftrag richtig nutzen

Wer ETFs hält, stößt früher oder später auf den Begriff ETF Freibetrag. Gemeint ist fast immer der Sparer-Pauschbetrag. Er sorgt dafür, dass Kapitalerträge bis zu einer bestimmten Höhe steuerfrei bleiben.

Wichtig ist aber: Der Freibetrag wirkt beim Broker nur direkt, wenn du dort einen Freistellungsauftrag eingerichtet hast. Sonst kann es passieren, dass Steuer einbehalten wird, obwohl dein Freibetrag noch gar nicht ausgeschöpft ist.

Der häufigste Fehler ist deshalb nicht der falsche ETF, sondern ein fehlender, zu niedriger oder schlecht verteilter Freistellungsauftrag.

Das Wichtigste zuerst

Was ist der ETF Freibetrag?

Der Begriff ETF Freibetrag ist umgangssprachlich. Steuerlich geht es um den Sparer-Pauschbetrag. Dieser gilt nicht nur für ETFs, sondern allgemein für Kapitalerträge.

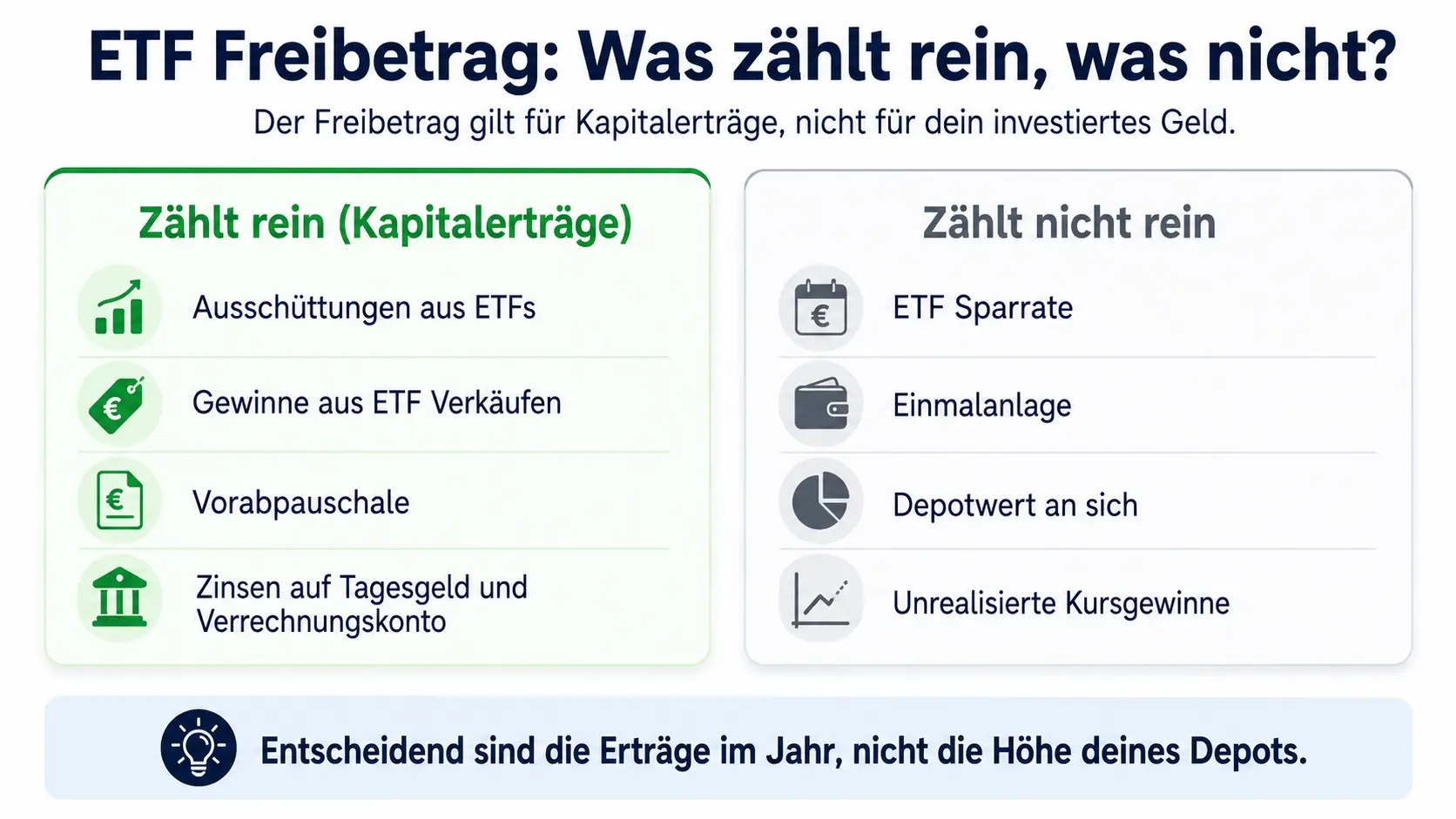

Dazu zählen zum Beispiel:

- Ausschüttungen aus ETFs

- Gewinne aus dem Verkauf von ETF Anteilen

- Vorabpauschalen bei Fonds und ETFs

- Zinsen auf Tagesgeld, Festgeld oder Verrechnungskonto

- Dividenden aus Aktien

Aktuell bleiben Kapitalerträge bis 1.000 Euro pro Person steuerfrei. Bei gemeinsam veranlagten Ehepaaren oder Lebenspartnern sind es 2.000 Euro.

Wichtig: Der Freibetrag gilt nicht für deine Einzahlungen. Wenn du monatlich 200 Euro in einen ETF Sparplan investierst, nutzt diese Sparrate keinen Freibetrag. Steuerlich relevant werden erst Erträge.

Meine Einordnung: Für ETF Anleger ist der Freibetrag kein Spezialtrick, sondern ein einfacher Pflichtbaustein. Wer ihn nicht sauber einrichtet, verschenkt zwar meist kein Geld endgültig, macht sich aber unnötige Arbeit über die Steuererklärung.

Wie nutzt du den Freibetrag bei ETFs?

In der Praxis nutzt du den Freibetrag über einen Freistellungsauftrag beim Broker. Damit sagst du deinem Broker: Bitte ziehe auf Kapitalerträge bis zu diesem Betrag keine Steuer ab.

Das geht bei den meisten Brokern online im Kundenbereich. Du brauchst dafür in der Regel deine steuerliche Identifikationsnummer. Bei einem gemeinsamen Freistellungsauftrag werden die Daten beider Personen benötigt.

Wichtig ist: Der Freistellungsauftrag wirkt nur bei dem Broker oder der Bank, bei der du ihn eingerichtet hast. Hast du mehrere Depots oder Konten, musst du selbst entscheiden, wo welcher Teil deines Freibetrags hinterlegt wird.

Ohne Freistellungsauftrag zieht ein deutscher Broker auf steuerpflichtige Kapitalerträge grundsätzlich Steuer ab. Das kann auch dann passieren, wenn dein Sparer-Pauschbetrag eigentlich noch nicht ausgeschöpft ist.

Für welche ETF Erträge gilt der Freibetrag?

Der Freibetrag gilt für Kapitalerträge. Bei ETFs sind vor allem drei Fälle wichtig: Ausschüttungen, Verkaufsgewinne und Vorabpauschale.

| Vorgang | Freibetrag nutzbar? | Erklärung |

|---|---|---|

| Ausschüttung aus ETF | Ja | Die Ausschüttung ist ein Kapitalertrag |

| ETF Verkauf mit Gewinn | Ja | Nur der Gewinnanteil ist steuerlich relevant |

| Vorabpauschale | Ja | Sie zählt steuerlich zu den Kapitalerträgen |

| ETF Sparrate | Nein | Eine Einzahlung ist kein Ertrag |

| Einmalanlage | Nein | Investiertes Kapital ist kein Ertrag |

| Depotwert steigt | Nein | Unrealisierte Kursgewinne werden noch nicht besteuert |

| Zinsen auf Verrechnungskonto | Ja | Zinsen sind Kapitalerträge |

Der häufigste Denkfehler: Viele Anleger beziehen den Freibetrag auf die Depotgröße. Das ist falsch. Es geht nicht darum, ob dein ETF Depot 5.000 Euro, 50.000 Euro oder 200.000 Euro wert ist. Entscheidend ist, welche steuerpflichtigen Kapitalerträge im Jahr entstehen.

Wichtig ist auch die Gegenrichtung: Verkaufst du deine ETF Anteile mit Verlust, nutzt du dafür nicht den Freistellungsauftrag. Solche Verluste werden beim deutschen Broker normalerweise im Verlusttopf erfasst und später mit passenden Gewinnen verrechnet.

Beispiel: Dein ETF steigt im Jahr um 3.000 Euro, du verkaufst aber nichts und erhältst keine Ausschüttung. Dann ist dieser Kursanstieg allein noch kein realisierter Verkaufsgewinn. Steuerlich kann aber trotzdem eine Vorabpauschale relevant werden, wenn die Voraussetzungen dafür erfüllt sind.

Wenn du den gesamten Steuerrahmen verstehen willst, findest du im Artikel zu ETF Steuern die wichtigsten Regeln zu Abgeltungsteuer, Verkauf, Ausschüttungen und Steuererklärung.

Beispiel: So wirkt der Freibetrag bei einem ETF

| Kapitalertrag | Betrag |

|---|---|

| Ausschüttungen aus ETFs | 300 € |

| Gewinn aus ETF Verkauf | 600 € |

| Vorabpauschale | 100 € |

| Kapitalerträge gesamt | 1.000 € |

| Verfügbarer Sparer-Pauschbetrag | 1.000 € |

| Steuerpflichtiger Betrag | 0 € |

*Vereinfachtes Beispiel zur Orientierung. Der Sparer-Pauschbetrag beträgt 1.000 € pro Person und 2.000 € für zusammen veranlagte Ehepaare. Er kann Kapitalerträge aus Ausschüttungen, realisierten ETF Gewinnen und einer möglichen Vorabpauschale abdecken. Kirchensteuer, Teilfreistellung und individuelle Besonderheiten sind in diesem Beispiel nicht berücksichtigt.

Jetzt ein zweites vereinfachtes Beispiel ohne Berücksichtigung einer möglichen Teilfreistellung:

| Kapitalertrag | Betrag |

|---|---|

| Ausschüttungen, Verkaufsgewinne oder andere Kapitalerträge | 1.300 € |

| Verfügbarer Sparer-Pauschbetrag | 1.000 € |

| Steuerpflichtiger Betrag vor weiterer Prüfung | 300 € |

Das Grundprinzip ist: Der Freibetrag reduziert steuerpflichtige Kapitalerträge bis zur verfügbaren Höhe. Was darüber liegt, kann grundsätzlich der Abgeltungsteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer unterliegen.

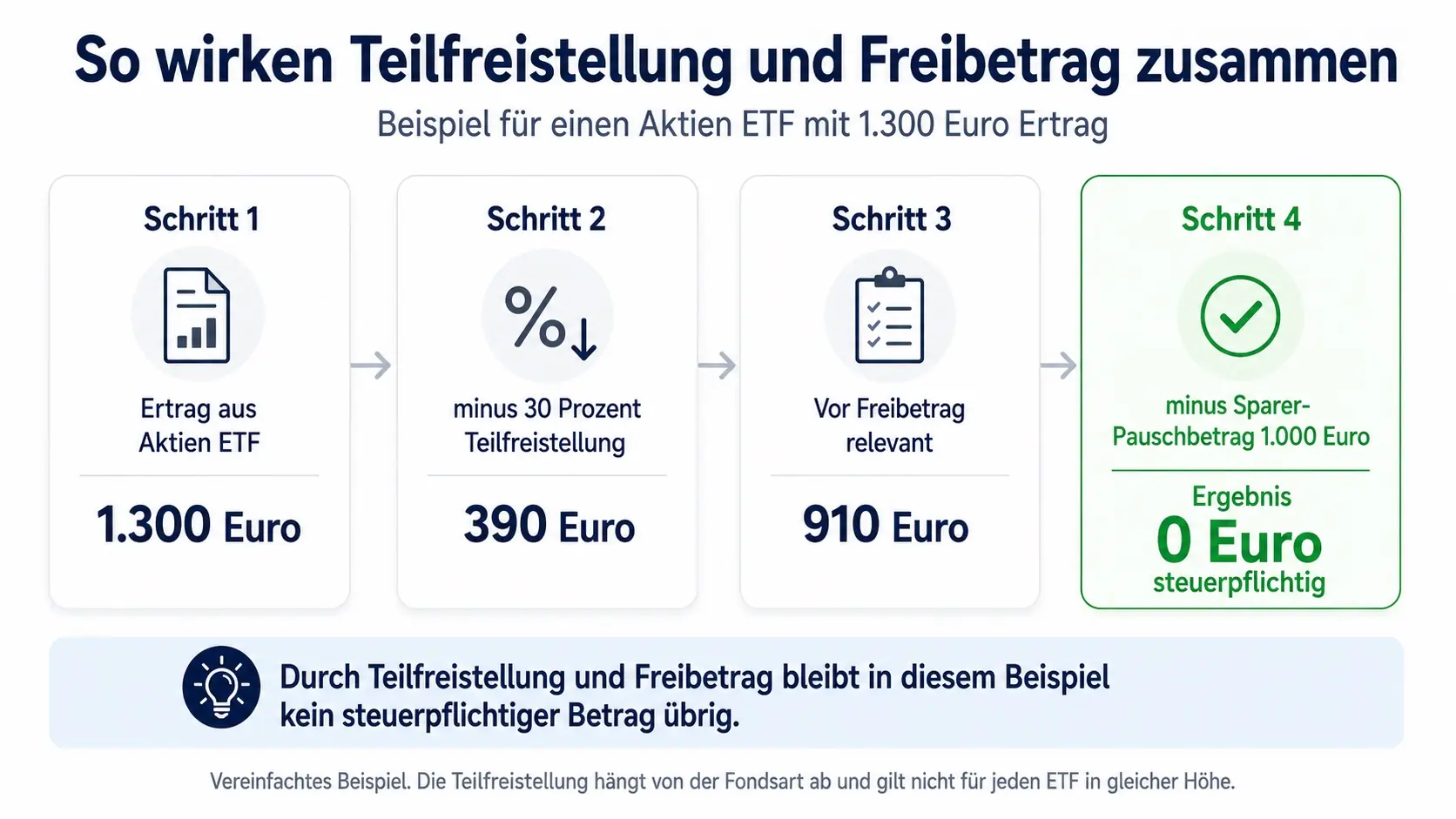

Bei Aktien ETFs kommt aber ein wichtiger Zwischenschritt dazu. Durch die Teilfreistellung bleiben bei vielen Aktien ETFs 30 Prozent der Erträge steuerfrei, bevor der Freibetrag praktisch verbraucht wird.

Vereinfacht sieht das bei 1.300 Euro Ertrag aus einem Aktien ETF so aus:

Die einzelnen Schritte noch einmal als Tabelle:

| Schritt | Betrag |

|---|---|

| Ertrag aus Aktien ETF | 1.300 € |

| 30 % Teilfreistellung | 390 € |

| Vor Freibetrag steuerlich relevant | 910 € |

| Verfügbarer Sparer-Pauschbetrag | 1.000 € |

| Steuerpflichtiger Betrag | 0 € |

Wichtig: Die Teilfreistellung gilt nicht automatisch für jeden ETF in gleicher Höhe. Sie hängt von der Fondsart ab. Deshalb ist der Freibetrag ein fester Jahresbetrag, während die Teilfreistellung ein prozentualer Abschlag auf bestimmte Fondserträge ist.

Wie hoch sollte dein Freistellungsauftrag beim Broker sein?

Die richtige Höhe hängt davon ab, wo deine Kapitalerträge entstehen. Wenn du nur ein ETF Depot hast und kaum Tagesgeldzinsen bekommst, ist der volle Freistellungsauftrag beim Broker meist die einfachste Lösung.

Wenn du mehrere Banken oder Broker nutzt, solltest du den Betrag sinnvoll verteilen. Die Summe aller Freistellungsaufträge darf deinen persönlichen Höchstbetrag nicht überschreiten.

Beispiel für eine einfache Aufteilung bei einer alleinstehenden Person:

| Institut | Freistellungsauftrag |

|---|---|

| ETF Broker | 700 € |

| Tagesgeld Bank | 250 € |

| Zweitbroker | 50 € |

| Summe | 1.000 € |

Welche Aufteilung sinnvoll ist, hängt von deiner Situation ab:

| Situation | Sinnvolle Aufteilung |

|---|---|

| Nur ein ETF Depot | voller Betrag beim Broker |

| ETF Depot plus Tagesgeld | großer Teil beim Broker, kleiner Teil bei der Bank |

| Mehrere Depots | nach erwarteten Ausschüttungen und Verkäufen verteilen |

| Hohe Tagesgeldzinsen | Teil des Freibetrags bei der Tagesgeldbank lassen |

| Geplanter ETF Verkauf mit Gewinn | Freistellungsauftrag beim Verkaufsbroker prüfen |

In der Praxis musst du nicht auf den Euro genau planen. Du solltest aber vermeiden, dass bei einer Bank ein hoher ungenutzter Freistellungsauftrag liegt, während bei einem anderen Broker Steuer einbehalten wird.

Meine persönliche Regel:

Der Freistellungsauftrag gehört dorthin, wo voraussichtlich die meisten Kapitalerträge entstehen.

Bei langfristigen ETF Sparplänen sind das oft nicht jedes Jahr hohe Beträge. Bei ausschüttenden ETFs, größeren Verkäufen oder relevanter Vorabpauschale kann der Freibetrag aber schnell praktisch werden.

Ausschüttender oder thesaurierender ETF: Wer nutzt den Freibetrag besser?

Ausschüttende ETFs nutzen den Freibetrag sichtbarer. Du bekommst Ausschüttungen auf dein Verrechnungskonto, und der Broker kann diese direkt mit deinem Freistellungsauftrag verrechnen.

Thesaurierende ETFs zahlen Erträge nicht laufend aus. Trotzdem kann der Freibetrag auch hier eine Rolle spielen, vor allem über die Vorabpauschale oder später beim Verkauf mit Gewinn.

| ETF Art | Freibetrag Nutzung |

|---|---|

| Ausschüttender ETF | sichtbar über Ausschüttungen |

| Thesaurierender ETF | möglich über Vorabpauschale und Verkauf |

| Beide Varianten | können Kapitalerträge erzeugen |

Für Anfänger wird dieser Punkt oft überschätzt. Die Entscheidung zwischen thesaurierend und ausschüttend sollte nicht nur am Freibetrag hängen. Wichtiger ist, ob du laufende Auszahlungen möchtest oder ob Erträge möglichst automatisch im Fonds bleiben sollen.

Wenn du diese Entscheidung grundsätzlich einordnen willst, hilft dir der Vergleich zwischen ausschüttendem und thesaurierendem ETF weiter.

Freibetrag, Teilfreistellung und Vorabpauschale: Was ist der Unterschied?

| Begriff | Bedeutung |

|---|---|

| Freibetrag | Umgangssprachliche Bezeichnung für den Sparer-Pauschbetrag |

| Sparer-Pauschbetrag | Kapitalerträge bis 1.000 Euro pro Person bleiben steuerfrei |

| Freistellungsauftrag | Auftrag an den Broker, den Freibetrag direkt zu berücksichtigen |

| Teilfreistellung | Ein prozentualer Anteil bestimmter Fondserträge bleibt steuerfrei |

| Vorabpauschale | Steuerlich relevanter fiktiver Ertrag bei Fonds und ETFs |

Der Freibetrag ist ein fester Jahresbetrag. Die Teilfreistellung ist dagegen ein prozentualer Abschlag auf bestimmte Fondserträge. Die Vorabpauschale wiederum ist kein Freibetrag, sondern ein möglicher steuerpflichtiger Ertrag.

Die genaue 30 Prozent Regel für Aktien ETFs erkläre ich im Artikel zur Teilfreistellung bei ETFs.

Für thesaurierende ETFs ist vor allem wichtig, wann die Vorabpauschale entsteht und warum sie im Januar relevant werden kann.

Was passiert, wenn du keinen Freistellungsauftrag eingerichtet hast?

Ohne Freistellungsauftrag kann dein Broker auf Kapitalerträge direkt Steuer einbehalten. Das bedeutet nicht automatisch, dass das Geld endgültig weg ist. Du kannst zu viel gezahlte Steuer unter Umständen über die Steuererklärung zurückholen.

Trotzdem ist das unnötig umständlich.

Beispiel:

Du erhältst 200 Euro Ausschüttungen aus einem ETF. Du hast keinen Freistellungsauftrag eingerichtet. Dein Broker behält Steuer ein, obwohl du deinen Sparer-Pauschbetrag noch gar nicht genutzt hast.

Mit einem korrekt eingerichteten Freistellungsauftrag wäre der Steuerabzug in diesem einfachen Fall vermeidbar gewesen.

Dies ist nicht dramatisch, aber vermeidbar. Gerade Anfänger sollten den Freistellungsauftrag direkt nach Depoteröffnung einrichten und nicht erst beim ersten Steuerabzug daran denken.

Was solltest du am Jahresanfang prüfen?

Ein guter Zeitpunkt für die Prüfung ist der Jahresanfang. Besonders im Januar kann das Thema bei ETFs sichtbar werden, weil Broker mögliche Steuerbeträge aus der Vorabpauschale berücksichtigen.

Prüfe deshalb einmal im Jahr:

- Ist beim richtigen Broker ein Freistellungsauftrag eingerichtet?

- Ist die Höhe noch sinnvoll?

- Hast du neue Banken, Tagesgeldkonten oder Depots eröffnet?

- Gab es ETF Verkäufe mit Gewinn?

- Hältst du thesaurierende ETFs, bei denen eine Vorabpauschale relevant werden kann?

- Ist deine steuerliche Identifikationsnummer beim Broker hinterlegt?

Diese Prüfung dauert meistens nur wenige Minuten. Sie verhindert aber, dass dein Freibetrag an der falschen Stelle liegt.

Meine Einordnung: Der Freistellungsauftrag ist kein Thema, das du monatlich optimieren musst. Einmal sauber einrichten, bei neuen Banken anpassen und jährlich kurz prüfen reicht für die meisten ETF Anleger.

Fazit: Den ETF Freibetrag einmal sauber einrichten

Der ETF Freibetrag ist kein eigener Spezialfreibetrag für ETFs. Gemeint ist der Sparer-Pauschbetrag für Kapitalerträge. Aktuell bleiben 1.000 Euro pro Person und 2.000 Euro bei gemeinsam veranlagten Ehepaaren oder Lebenspartnern steuerfrei.

Entscheidend ist der Freistellungsauftrag. Nur wenn er beim Broker eingerichtet ist, kann dein Broker den Freibetrag direkt berücksichtigen. Sonst wird möglicherweise Steuer einbehalten, die du dir später über die Steuererklärung zurückholen musst.

Für die meisten ETF Anleger reicht eine einfache Lösung: Freistellungsauftrag beim Hauptbroker einrichten, bei mehreren Banken sinnvoll verteilen und einmal pro Jahr prüfen.

Wenn du noch kein Depot hast, achte beim Brokervergleich auch darauf, dass sich ein Freistellungsauftrag einfach online einrichten lässt.