Vorabpauschale bei ETFs

Wann sie anfällt, was sie kostet und was du tun musst

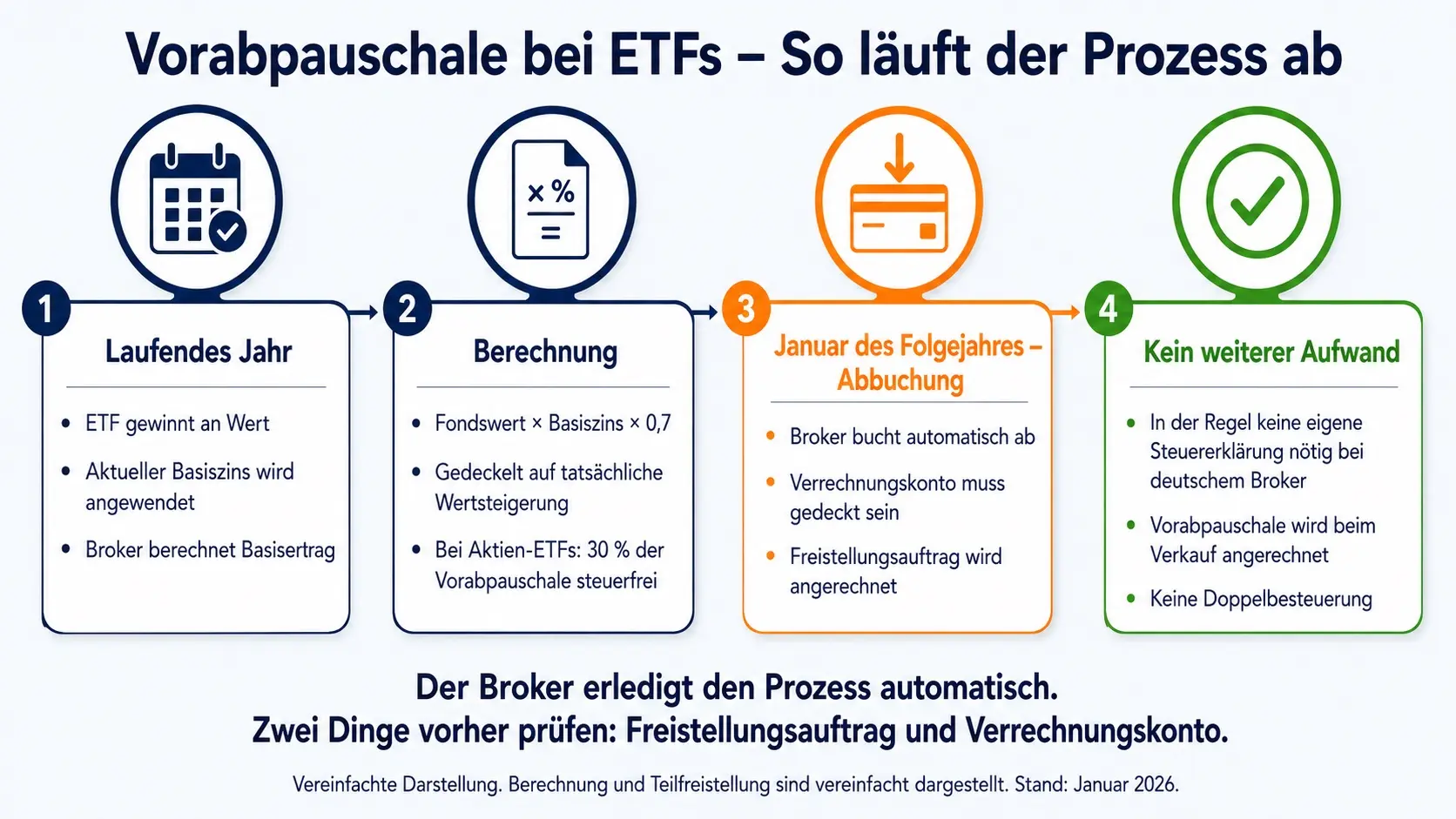

Wer im Januar auf sein Verrechnungskonto schaut und eine unerwartete Abbuchung sieht, fragt sich oft: Was wurde da abgezogen? Hinter dieser Abbuchung steckt in vielen Fällen die Vorabpauschale. Sie kann ETF Anleger in Deutschland betreffen, wenn der Basiszins positiv ist, der ETF im Jahr an Wert gewonnen hat und Ausschüttungen den Basisertrag nicht bereits abdecken.

Die gute Nachricht: Für die meisten Anleger läuft dieser Prozess automatisch ab, ohne dass sie selbst etwas beim Finanzamt einreichen müssen. Wichtig ist nur: Du solltest verstehen, wann sie anfällt, wie sie grob berechnet wird und was du vorher prüfen solltest.

Direkt beantwortet:

Die Vorabpauschale ist eine jährliche Mindestbesteuerung für ETFs und Fonds. Sie kann greifen, wenn dein ETF im Jahr an Wert gewonnen hat, der Basiszins positiv ist und Ausschüttungen den Basisertrag nicht bereits abdecken. Sie ist keine zusätzliche Steuer, sondern wird beim späteren ETF Verkauf angerechnet.

Was ist die Vorabpauschale bei ETFs?

Die Vorabpauschale ist eine gesetzlich geregelte Mindestbesteuerung für Investmentfonds, zu denen auch ETFs zählen. Sie wurde mit der Investmentsteuerreform 2018 eingeführt und ist im Investmentsteuergesetz (InvStG) verankert.

Hintergrund ist ein steuerliches Prinzip: Thesaurierende ETFs schütten keine Erträge aus, sie reinvestieren Dividenden und Zinsen automatisch. Das bedeutet, dass ohne Vorabpauschale erst beim Verkauf Steuern anfallen würden, also möglicherweise erst nach 20 oder 30 Jahren. Das Finanzamt möchte aber eine laufende Mindestbesteuerung, auch wenn du nichts entnimmst.

Die Vorabpauschale ist dabei keine eigenständige Steuer, sondern die Bemessungsgrundlage. Auf die Vorabpauschale wird dann die übliche Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag erhoben.

Für die Jahre 2021 und 2022 lag der Basiszins im negativen Bereich, damals fiel keine Vorabpauschale an. Seit 2023 ist der Basiszins wieder positiv und das Thema für ETF Anleger wieder relevant.

Wann fällt die Vorabpauschale an — und wann nicht?

Die Vorabpauschale fällt an, wenn drei Bedingungen gleichzeitig erfüllt sind:

- Der Basiszins ist positiv (für 2026: 3,20 %)

- Dein ETF hat im betreffenden Jahr an Wert gewonnen

- Die Ausschüttungen lagen unter dem sogenannten Basisertrag

Sie fällt nicht an, wenn dein ETF im Jahr an Wert verloren hat. In diesem Fall gibt es keine positive Wertsteigerung als Berechnungsgrundlage.

Wichtig ist die Zeitrechnung: Die Vorabpauschale wird immer für ein Steuerjahr berechnet und erst zu Beginn des Folgejahres steuerlich berücksichtigt.

Die Vorabpauschale für das Steuerjahr 2025 wurde im Januar 2026 fällig. Dafür galt der Basiszins 2025 von 2,53 %. Der Basiszins 2026 von 3,20 % gilt für das Steuerjahr 2026. Die dazugehörige Vorabpauschale gilt am 4. Januar 2027 als zugeflossen.

Wie wird die Vorabpauschale grob berechnet?

Die Berechnung folgt einer festen Formel. Ausgangspunkt ist der sogenannte Basisertrag:

Basisertrag = Fondswert am 1. Januar × Basiszins × 0,7

Kaufst du ETF Anteile erst während des Jahres, wird die Vorabpauschale für diese Anteile nur zeitanteilig berechnet. Die Formel ist deshalb vor allem eine gute Näherung für Anteile, die du bereits zu Jahresbeginn gehalten hast.

Der Basisertrag ist gedeckelt: Er darf die tatsächliche Wertsteigerung des ETF im jeweiligen Jahr nicht übersteigen. Die tatsächliche Wertsteigerung ist also die Obergrenze.

Bei Aktien ETFs greift zusätzlich die Teilfreistellung: 30 % der Vorabpauschale bleiben steuerfrei. Die Abgeltungsteuer fällt nur auf die verbleibenden 70 % an.

Der Basiszins für die Vorabpauschale 2026 wurde vom Bundesfinanzministerium mit 3,20 % bekanntgegeben. Diese Vorabpauschale gilt am 4. Januar 2027 als zugeflossen. Zum BMF-Schreiben

Vereinfachtes Beispiel (Aktien-ETF, thesaurierend):

| Depotwert Jahresbeginn | Basiszins 2026 | Basisertrag | Nach Teilfreistellung 30 % | Steuer inkl. Solidaritätszuschlag |

|---|---|---|---|---|

| 10.000 € | 3,20 % | 224 € | 156,80 € | ca. 41 € |

| 50.000 € | 3,20 % | 1.120 € | 784 € | ca. 207 € |

*Vereinfachtes Beispiel zur Orientierung für die Vorabpauschale 2026, die Anfang 2027 steuerlich berücksichtigt wird. Annahmen: Basiszins 2026: 3,20 %, Faktor 0,7, Teilfreistellung 30 %, Abgeltungsteuer 25 % plus Solidaritätszuschlag. Ohne Kirchensteuer. Ein vorhandener Freistellungsauftrag kann die tatsächliche Steuer reduzieren oder vollständig vermeiden. Die tatsächlichen Werte hängen von der Wertsteigerung im Jahr und möglichen Ausschüttungen ab. Stand: Januar 2026.

Beim Beispiel mit 10.000 € Depotwert ergibt sich ein Basisertrag von 224 €. Nach 30 % Teilfreistellung bleiben 156,80 € steuerpflichtig. Darauf fallen rund 26,375 % Abgeltungsteuer inklusive Solidaritätszuschlag an. Das ergibt etwa 41 € Steuer, sofern kein Freistellungsauftrag greift.

Vorabpauschale grob schätzen

Schätze vereinfacht die mögliche Vorabpauschale für das Steuerjahr 2026, die Anfang 2027 berücksichtigt wird.

Führt der Broker die Steuer automatisch ab?

Bei einem deutschen Broker läuft die Abführung der Vorabpauschale in der Regel automatisch ab. Der Broker berechnet die Steuer, zieht den Betrag im Januar des Folgejahres vom Verrechnungskonto ab und führt ihn ans Finanzamt weiter. Du musst in diesem Fall nichts selbst deklarieren oder einreichen.

Wichtig: Das Verrechnungskonto sollte im Januar ausreichend gedeckt sein. Ist kein Guthaben vorhanden, hängt das weitere Vorgehen vom Broker ab. Je nach Anbieter kann das Verrechnungskonto ins Minus rutschen, es können Zinsen entstehen oder du wirst zur Einzahlung aufgefordert. Deshalb ist eine kleine Reserve auf dem Verrechnungskonto sinnvoll.

Bei ausländischen Brokern kann die Situation anders aussehen. Wer sein Depot bei einem Anbieter mit Sitz außerhalb Deutschlands führt, muss die Vorabpauschale unter Umständen selbst in der Steuererklärung (Anlage KAP) angeben. Für die meisten Anleger, die bei deutschen Neobrokern oder Direktbanken investieren, ist das kein relevantes Thema — aber es lohnt sich, das einmal zu prüfen.

Welche Rolle spielt der Freistellungsauftrag?

Der Freistellungsauftrag ist das wichtigste Werkzeug, um die Steuerlast auf die Vorabpauschale zu reduzieren oder ganz zu vermeiden.

In Deutschland dürfen Einzelpersonen pro Jahr 1.000 Euro Kapitalerträge steuerfrei vereinnahmen, Ehepaare und eingetragene Lebenspartner 2.000 Euro (Sparerpauschbetrag). Dieser Freibetrag deckt alle Kapitalerträge ab, also Zinsen, Dividenden, realisierte Kursgewinne und auch die Vorabpauschale.

Damit der Broker den Freibetrag automatisch anwendet, muss ein Freistellungsauftrag beim Broker hinterlegt sein. Ist kein Freistellungsauftrag gesetzt, zieht der Broker die Steuer vollständig ab, auch wenn der Freibetrag noch nicht ausgeschöpft wäre.

Wer Depots bei mehreren Brokern hat, kann den Sparerpauschbetrag aufteilen, etwa 500 Euro bei Broker A und 500 Euro bei Broker B. Die Gesamtsumme darf dabei 1.000 Euro nicht überschreiten.

Bei kleineren Depots kann ein ausreichend hoher Freistellungsauftrag die Steuer auf die Vorabpauschale oft vollständig abdecken. Entscheidend ist aber, ob du den Sparerpauschbetrag bereits durch Zinsen, Dividenden oder Verkäufe nutzt.

Wenn du unsicher bist, wie du den Freistellungsauftrag bei deinem Broker hinterlegen solltest, hilft dir der Artikel zum ETF Freibetrag weiter.

Betrifft die Vorabpauschale nur thesaurierende ETFs?

Nein, nicht ausschließlich, aber thesaurierende ETFs sind stärker betroffen.

Bei thesaurierenden ETFs werden Erträge nicht ausgeschüttet, sondern reinvestiert. Deshalb wird der Basisertrag vollständig als Vorabpauschale angesetzt, sofern die Deckelung nicht greift.

Bei ausschüttenden ETFs werden die tatsächlichen Ausschüttungen des Jahres vom Basisertrag abgezogen. Übersteigen die Ausschüttungen den Basisertrag, fällt keine Vorabpauschale an.

Beispiel: Basisertrag 800 Euro, Ausschüttung im Jahr 900 Euro → keine Vorabpauschale. Die Ausschüttungen wurden bereits versteuert. Das reicht dem Fiskus als Mindestbesteuerung.

Wann thesaurierend oder ausschüttend für dich die bessere Wahl ist, erkläre ich im Artikel thesaurierend oder ausschüttend.

Was passiert beim späteren ETF–Verkauf?

Die Vorabpauschale ist eine vorgezogene Besteuerung, keine zusätzliche Steuer. Beim späteren Verkauf wird sie steuerlich berücksichtigt, sodass bereits versteuerte Beträge nicht noch einmal voll besteuert werden sollen.

Für Langfristanleger bedeutet das: Die Vorabpauschale zieht einen Teil der Steuerzahlung zeitlich vor. Ob ein thesaurierender oder ausschüttender ETF am Ende steuerlich günstiger ist, hängt aber von Ausschüttungen, Freistellungsauftrag, Haltedauer, Verkauf und persönlicher Situation ab.

In Jahren mit negativem Basiszins, wie 2021 und 2022 fiel die Vorabpauschale komplett weg. Das war für thesaurierende ETF Anleger in diesen Jahren ein steuerlicher Vorteil.

Was solltest du jetzt konkret prüfen?

Was solltest du vor der Vorabpauschale prüfen?

Fazit: Vorabpauschale verstehen, aber nicht überbewerten

Die Vorabpauschale ist für viele ETF Anleger weniger dramatisch als sie klingt. Sie ist ein automatisierter Prozess, den der Broker erledigt. Wer seinen Freistellungsauftrag gesetzt hat und ein kleines Polster auf dem Verrechnungskonto hält, muss im Regelfall nichts weiter tun.

Entscheidend ist das Grundprinzip zu verstehen: Die Vorabpauschale ist eine vorgezogene Besteuerung, die beim Verkauf berücksichtigt wird. Sie verändert den Zeitpunkt der Steuerzahlung, nicht zwingend die Gesamtlast.

Wie ETFs insgesamt besteuert werden, erkläre ich ausführlich im Artikel ETF Steuern einfach erklärt.

Wie die Teilfreistellung funktioniert und warum 30 % deiner Erträge steuerfrei bleiben, erkläre ich im Artikel zur Teilfreistellung bei ETFs.